金融数字化转型的背后,有两股“隐形力量”在交织推动——动力和压力。

动力主要体现在,一部分先行起跑的持牌金融机构已经享受到了数字化转型所带来的价值效益。而压力主要体现在,近两年国内金融监管政策密集落地,对于持牌金融机构的风控能力、运营能力、系统建设能力及数据治理能力等都提出了更高的合规要求,促使行业“马太效应”渐显。

“融慧金科的使命,就是为了帮助持牌金融机构构建起一套自主可控的互联网信贷风控体系。”融慧金科平台产品事业部总经理兼个人信贷业务事业部CRO司明成对亿欧表示,五年来,这一目标我们从未变过。如今融慧金科已成功帮助众多银行、消金等头部持牌金融机构完成了风险管理体系的建设和迭代,公司美誉度和客户口碑始终保持在行业前列。

司明成毕业于伦敦卡斯商学院,并取得精算学硕士学位。此前曾先后就职于百度金融、中融人寿,在互联网金融风险管理体系搭建和风控类系统平台开发方面具有丰富的实战经验。在与他的对话中,我们发现,在金融风控需求多元化、解决方案同质化的今天,他带领团队精心打造的风控类系统平台产品,其背后的技术创新力、服务理念等,都极具借鉴意义。

硬核产品创新力,深度赋能客户业务价值

“基于过往沉淀的经验,我们希望可以帮助持牌金融机构全面掌握新监管下数字化转型的方向与要求。”

司明成提到,融慧金科在成立之初开展辅助运营业务的时候,就开始了对风控类系统平台产品的开发。

发展至今,融慧金科风控类系统平台已形成较为全面的产品矩阵,包括征信指标管理平台、资产质量监控平台、模型监控管理平台、数据管理平台等,深度赋能持牌金融机构在信贷业务的各个环节对策略模型、信息数据、业务监控、实施流程、操作风险等进行多维度管理,全面加强对自营业务的管理精细化和自动化。

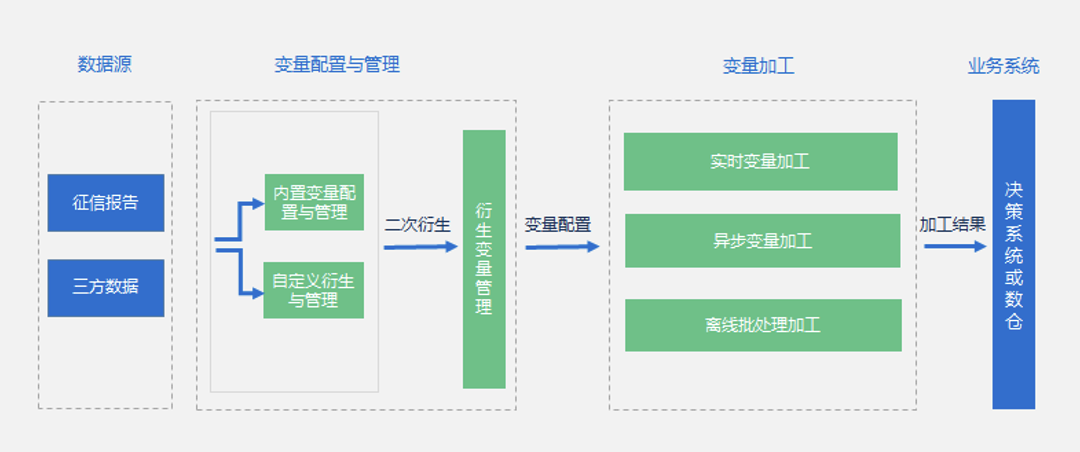

据司明成介绍,征信指标管理平台包含人行报告解析、核心变量衍生、变量管理的全流程解决方案,可以帮助合作伙伴快速衍生六大模块、十大类、上万个具备业务含义的变量,具有高区分度、逻辑清晰、信息利用充分的特点;同时还支持灵活配置和管理变量,流批一体加工变量充分保证衍生变量在风控策略和模型应用中发挥出高效价值。

(征信指标管理平台部分功能模块)

同时,为有效应对业务快速发展中不可预知的风险,资产质量监控平台和模型监控管理平台以咨询服务+平台落地形式分别面向持牌金融机构,前者帮助合作伙伴做到对资产质量、业务指标的全流程实时监控和预警,可大幅节省人力资源成本,有效降低不良率,保障信贷资产质量。后者则是针对于模型的全生命周期管理,即通过自动化实时计算和监控数据,实现模型的全环节监控,保证模型的稳定性和有效性,并具备配置化展示和预警功能,加强持牌金融机构对模型的可观、可测和可控。

近两年,监管持续鼓励银行强化自营业务和自主风控能力,众多媒体也多次报道了中小银行的自主风控难题。司明成认为,银行及非银持牌金融机构自建风控体系,不仅需要耗费大量资源和人力成本,预计花费五年到十年甚至更长的时间才能完成。

有业内人士强调,银行机构必须要从自己的土壤中“长出”这些能力,而不是依赖现成的方案。而融慧金科的系统平台产品定位,正好与这一思路不谋而合,即以深度赋能、白盒交付的模式,将所提供的服务完全开放给合作伙伴,帮助其逐渐搭建起自己的专业风控团队和自主风险管理能力。

“在与众多客户的深度合作中,我们不仅仅是系统平台产品的实施与交付,还提供相配套的完整风控解决方案和实际业务运营方案,以“鱼”与“渔”并重的方式,让产品本身发挥出最大的价值,从而助力合作客户做大业务规模。”司明成透露,在这样的模式和理念驱动下,融慧金科自2019年底开始对外标准化输出风控类系统平台产品,目前已经完成了近20家头部银行、消金等持牌金融机构系统平台产品标杆项目的落地,其中征信指标管理平台解决方案能力已经做到了行业前三。

此外,司明成也指出,部分银行等持牌金融机构已经陆续做了一些数字化风控建设,但往往是“烟囱式建筑”,而系统平台产品恰好可以协助原有的“建筑”变成稳固的“地基”,助力机构在合规基础上推动自身决策体系由“数据要素的空白填补”向“价值驱动的能力增强”转变。

亿欧了解到,融慧金科去年为众多银行、持牌消金等实施的征信指标管理平台,帮助行方等一次性扩充衍生变量库,大大提升了风控模型和策略开发效率,助力行方等“多快好省”地完成数字化自主风控的建设和迭代。

具体来看,一方面,该平台提供了多维度多层次的高质量指标库,帮助行方等充分挖掘出征信报告和三方数据中的有效信息,同时该平台还提供了全行统一的指标管理能力,实现变量的“一次配置管理、全行共享应用”;另一方面,平台支持变量高效加工,实现前台参数化方式配置变量并一键上线。

“整个项目实施周期非常短,一周内就完成了系统的本地化部署实施,极大缩短了平台应用的上线周期。因为项目一期的顺利实施,众多客户又与我们进行了二期合作,进一步帮助行方等提升指标加工能力。”司明成回忆称。

是什么让融慧系统平台产品“脱颖而出”

真正把融慧金科系统平台产品与市场上同类型的产品区分开来的,不仅仅是产品创新力这一特点。

司明成表示,融慧金科自身深厚的“甲方优势”、独特的“复合基因”和丰富的金融风控“作战经验”,为系统平台产品提供了不小的先发优势。

一方面,融慧金科的管理层和专家团队都有着非常丰富的国内外风险管理和实操经验,并且具备从零到一的风控体系包括产品和系统建设的实战经验。目前融慧金科所设计的风控类系统平台产品已经过理论和实践的双重验证,能够很好地契合客户实际需求,做到即插即用,快速解决业务痛点。

不仅如此,系统平台产品设计遵从灵活、轻耦合的方式,既能够完整的支持全流程的业务运营,也能够根据客户的需求进行模块化实施和配置,简单便捷地与客户自身系统完成对接和上线。

同时,风控体系的搭建涉及到持牌金融机构数字化转型的整体规划,“我们与客户之间不只是风控系统建设上的合作,在营销获客、风险咨询及数据管理方面,融慧金科都有成熟完善的数字化解决方案和风险咨询解决方案。”

前述也提到,比起单一的数字化风控解决方案输出,融慧金科系统平台产品携“配套设施”而来,为持牌金融机构带来融慧金科在互联网信贷业务方面的科技能力和深厚积累,也让持牌金融机构的风控体系能在自己的土壤之上“生根发芽并茁壮成长”。

另一方面,融慧金科还具备一支战斗力极强、客户理念深入的产品和技术团队,不仅能够充分保证产品质量和客户使用体验,还能做到快速响应客户需求,第一时间解决和反馈客户问题,保障业务稳定运行。

“对于应用于线上风控业务的平台产品,系统的加工性能也是客户非常看重的一点。”司明成透露,比如征信指标管理平台,我们从源头的变量设计上就非常注重变量的可扩展性,在底层的技术实现上,应用灵活的参数配置方法,可以在100毫秒左右完成上万维变量加工,能满足每天几十万进件的变量加工处理,在性能方面已得到所有合作客户的认可。

结语

“随着监管方向越发清晰明确,从目前行业的数字化转型现状来看,持牌金融机构互联网零售信贷业务向自营业务和自主风控转变落地,还有一段路要走。”在司明成看来,在金融科技的新局面下,风险管理更加精细化,且具备完善、专业、体系化风控系统的持牌金融机构,必将会在激烈的良性竞争环境下走得更稳更快。

“面向未来,我们要做的就是把科技能力转化为核心产品和服务,深度赋能持牌金融机构完成数字化转型落地,而这些能力同样也是保障融慧金科业务能够持续、健康、合规发展的坚实根基。”