“通过与众多行业风控人员的交流,我们发现,不少同学在实际业务中仍存在一些技术与理念上的误区,认为风控就是做好策略和模型,实则不然。”

司明成表示,对于信贷业务,尤其是互联网金融领域的信贷业务,风控不仅仅是策略和模型的组合,实际从产品设计、资产准入、各个业务环节的策略审批方案制定、到监控运营、策略方案迭代的整个业务流程中,都蕴含着风险控制的需求。

在他看来,风控存在于业务全生命周期,需要信贷风控从业人员具备相应的敏感性。

融慧金科数字化赋能事业部总经理司明成在互联网金融信贷风险管理体系搭建方面具有丰富的实战经验,曾先后就职于百度金融、中融人寿等知名互联网企业。他运用多年信贷策略和建模经验,成功带领团队实施数十个持牌金融机构信贷风控能力搭建项目,持续稳定帮助金融机构在风险可控的情况下提升业务量。

结合自身多年金融风控实战经验,司明成从风控基本理念、产品设计、资产准入、风控策略方案、监控及迭代方案等方面为零售信贷业务风险控制做出了一次全新的“画像”,希望在信贷风险从业者、管理者中引起共鸣与思考。

01 产品设计阶段

目前来看,零售信贷业务面临的主要风险是客户的违约风险,而客户违约风险需要通过判断客户的还款能力和评价客户的还款意愿两个关键点来识别,要做好这一信用风险管控,不仅需要通过策略和模型的风控方案,也需要在业务的其他环节中设置相应的风控手段。

在金融机构设计自主信贷产品并开展自主信贷业务的背景下,为确保产品投放的盈利性,风险控制是在产品设计过程中的必要手段。

1.产品设计是信贷业务的起点,风控应该从产品设计阶段开始

(1)信贷产品设计的主要原则包括:符合监管及政策要求;注重产品和目标客户的匹配;在注重风控的前提下,简化产品操作流程。

(2)关注监管机构的要求和最新政策要求,是为了避免合规风险对业务的正常开展造成重大影响。

(3)注重新产品与目标客户的匹配,实质是客群的筛选定位,避免客群与产品错配带来的大规模风险损失。

(4)产品流程的设计,除了需要关注客户体验,还需要防范产品使用过程中客户端存在的风险:包括团伙欺诈风险(机器批量申请)、第三方欺诈风险(盗用信息)、恶意攻击(撞库)等。

2.产品设计流程中的风控手段

(1)活体验证、人脸识别、验证码、生物探针:识别用户是真人,确认用户是本人,应对欺诈风险。

(2)收集产品风控所需信息:不同的产品在风控需求上会有所差异,这就意味着所需要收集的用户信息的维度、收集方式会有所差异。

例1: 大额产品相较于小额产品,需要收集更多反映用户资产水平的信 息,同时可能需要线下人工审核的环节;而小额产品的全部审批工作都在线上完成,需要用户提供的信息也相对简单。

(3)产品覆盖的范围:基于风险控制的考量,应在产品推广、营销过程中注意客群筛选。例2: 很多产品在上线初期都只针对“白名单”用户开放,并不是面向所有人群。

02 资产准入阶段

在资产准入阶段,除了通过自研产品开展信贷业务以外,资金方引入不同资产的流量,也是当前开展互联网信贷业务的主要途径。

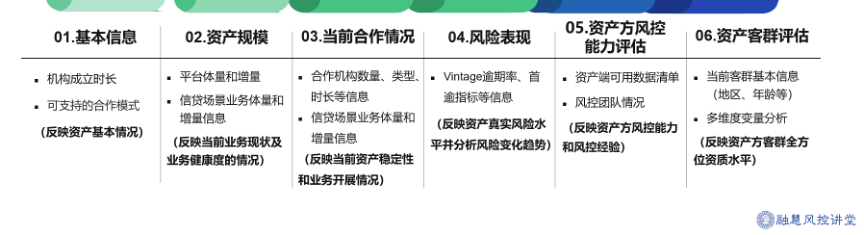

为了实现业务发展的目标,在准入阶段对于资产的风险现状、风险变化趋势、以及业务健康度等维度进行充分的调研和评估,只选取适合的资产予以准入,可以显著提高整个团队的资源使用效率。资产准入评估的主要维度详见下图:

在产品设计或资产准入之后,信贷业务的开展需要依托于覆盖业务各个环节的风控策略方案。

司明成深入介绍了信贷风控中的三种模型策略体系,包括不同模型策略体系下的应用场景及风控思路解析、全业务风控流程中“贷前、贷中、贷后”各环节的不同策略分析等。

司明成强调,实际业务中并没有“完美”的策略方案,策略方案也需要根据执行情况、业务变化等因素及时调整,“为实现业务发展的目标,持续的监控和迭代工作必不可少”。

对此,他详细介绍了模型和策略监控的重点方向,以及策略方案迭代机制如何建立等专业内容。

上述更多零售信贷业务风控实战干货,司明成在《线上零售信贷业务风控实战》课程里讲得很清晰、透彻。欢迎大家在线观看课程,更多专业内容请关注融慧风控讲堂。

课程链接:https://class.fintell.com.cn/detail/v_6322d128e4b0c9426495412e/3

课程大纲

1. 风控基本介绍

l 风控不能只看策略和模型

2. 产品设计阶段

l 风控应从产品设计阶段开始

l 产品设计流程中的风控手段

3. 资产准入阶段

l 资产准入评估的主要维度

l 资产准入的常规流程

4. 风控策略方案

l 信贷风控中三种模型策略体系

l 策略与模型的关系对比分析

l 贷前风控环节及评估维度分析

l 贷中风控环节及评估维度分析

l 贷后风控环节及评估维度分析

5. 监控、迭代方案

l 模型&策略重点监控哪些方面

l 策略方案迭代机制如何建立

面向人群

本门课程适合所有从事信贷风险管理相关工作的从业人员,包括:

1.持牌金融机构CRO、CTO等高层领导;

2.零售信贷业务团队负责人、核心团队成员;

3.风险管理部门或IT部门信贷策略及模型人员等。

该课程也非常适用消费金融行业内训。

更多内容,欢迎登陆融慧风控讲堂官网。