《如何在行业的新格局下控风险、促增长》系列专题目前已上架两期,线上访问量和学习人数持续增长,受到众多学员的高度关注。通过课程学习,大家纷纷表示收获了很多新的启发和思考。

已上架课程回顾:

Q1: 我国宏观发展趋势下,金融机构风险管理发展方向是什么?

Q2: 当选择提额来应对24%定价时,如何更好地管控“过度授信”风险?

本期内容,王劲博士继续为大家带来行业普遍关注的问题——如何更准确地预判宏观风险变化,从而保证风险经营的健康性?

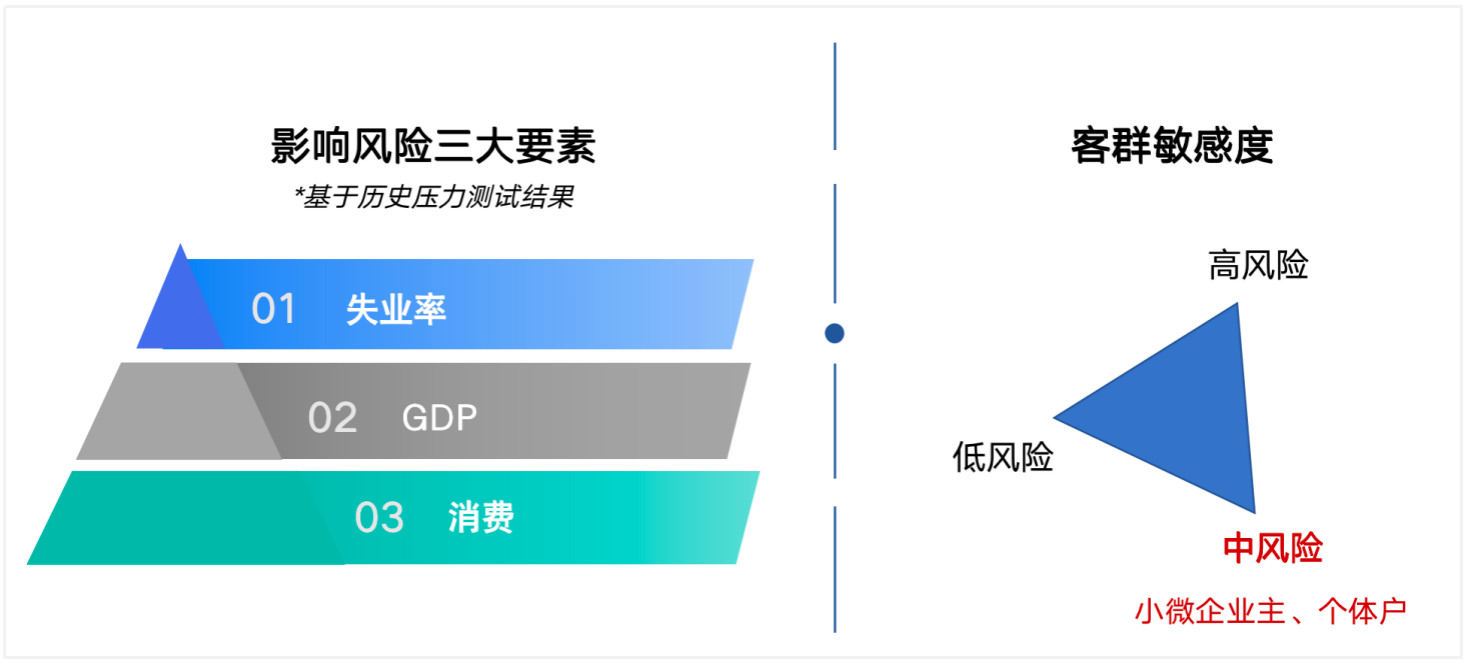

王劲博士认为,宏观经济对于金融风险管理的影响巨大,并指出了预判风险变化的两个核心关注点:

一是通过对宏观经济指数的研究分析,我们发现失业率、国内生产总值(GDP)、消费能力三个经济指标与银行业的整体不良率密切相关;

二是在客群敏感度方面,如果按照风险评分将客群划分为高、中、低三个风险等级,其中包括小微企业主和个体户在内的中风险客群最易受宏观经济环境影响,抗风险能力较差。因此,我们建议大家一定要关注自身信贷客群中的小微企业主和个体户。

预判风险变化关注点

信贷组合管理作为全面风险管理实施的重要组成部分,是金融机构提升风险经营水平的关键。那么,如何有效进行组合管理,并跟踪重要指标预判风险的变化?

基于宏观风险变化的影响,金融机构应该采取什么样的措施,保证风险经营的健康性?

基于上述问题的解读,王劲博士在《如何在行业的新格局下控风险、促增长》系列专题之《宏观风险变化准确预判及应对措施》课程里进行了分享,希望为银行、消金等持牌机构的风险运营管理及业务经营提供一些价值。

▼扫码观看课程▼

下期看点预告

在“断直连”政策影响下,哪些数据会成为金融机构未来的重点研究和挖掘对象?