近日,第六届亚太银行数字化创新会议在青岛成功召开。本次峰会汇聚学术界、银行业等不同领域的专家学者,共同围绕商业银行数字化业务转型的挑战与机遇、区域性中小银行数字化如何实现弯道超车等议题展开深度讨论。

对于如何打造特色化的数字化风控系统为银行业务保驾护航,受邀出席峰会的融慧金科联合创始人兼首席战略官张羽,以“深度赋能助力银行数字化跨越发展”为主题,着重围绕零售银行数字化转型面临的压力和挑战,以及BOT辅助运营深度赋能银行数字化信贷能力建设的实战经验,与参会嘉宾进行了深入交流与探讨。

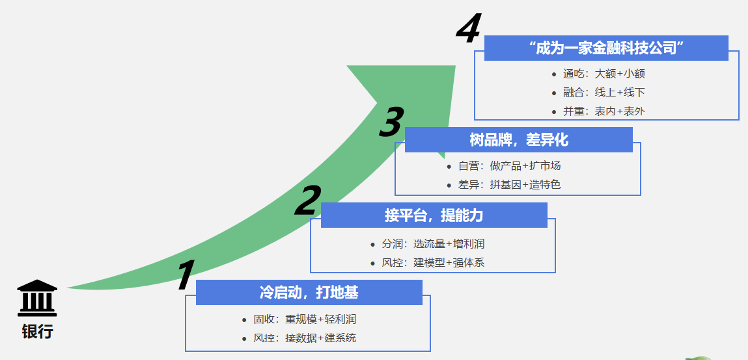

银行数字化信贷能力建设“四部曲”

张羽指出,银行的数字化进程与银行自身的业务和资产规模、所处的地域、监管政策的变化、自身的战略发展方向都有着非常大的关系。

总结各家商业银行和消金公司数字化转型的“进化史”,我们发现各家机构的数字化信贷发展路径和面临的痛点虽有明显的差异,但也有鲜明的“走线”。我们以技术进阶为轴,将银行数字化信贷能力建设“从零到一、再从一到N”的发展路径划分为四个阶段,即“冷启动,打地基”、“接平台,提能力”、“树品牌,差异化”、“成为一家金融科技公司”。

“与融慧金科深度合作的众多银行客户中,不少银行已经建立起强大的数字化服务能力,有的已开始对外输出自身的金融科技能力赋能中小金融机构,助力中小金融机构提升零售信贷业务自主风控能力。”张羽表示,根据上述四个不同数字化发展阶段的特征,银行机构结合自身数字发展战略和资源禀赋,借助外部金融科技力量将可能实现“竞争突围、弯道超车”。

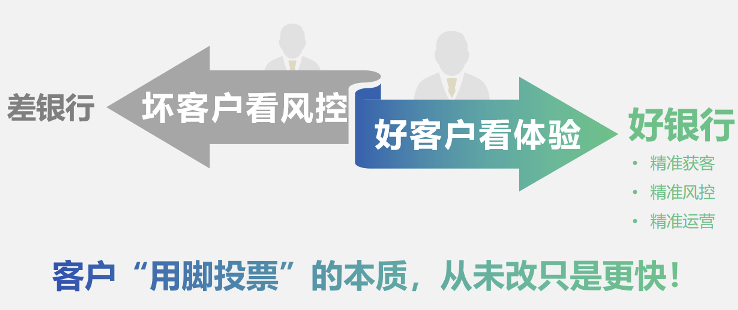

张羽指出,近两年,伴随金融监管的逐步趋严和市场竞争的日趋激烈,整个零售信贷领域在“自主风控”的能力建设方面,任务更加艰巨。通过融慧金科智能大数据分析及深度解读,我们总结出当前形势下银行机构主要面临四大挑战表现:

一是零售信贷领域主体的马太效应越来越明显,头部玩家越来越多、越来越强,呈现出“强者愈强、弱者愈弱”的竞争格局,这给银行机构尤其是中小银行的零售信贷业务带来了更大的生存压力。

中小银行的数字化困境和突围之路

“在金融严监管及宏观经济形势变化背景下,中小银行在数字化转型方面正面临着来自各方更为迫切的压力,包括自身发展驱动以及“大行”和“大厂”的降维打击等,从而使银行在自主获客、自主风控和精准运营等能力建设上的痛点更加突出,进而对‘深度赋能’的需求敞口不断扩大。”张羽分析称。

面对监管对风控要求的与日俱增,自身能力需快速提升;面对分化渐显的竞争格局,“多快好省”地建立自营业务体系成为难题;面对坏客户带来的风险识别挑战、争抢好客户所需的风险与体验兼顾挑战,银行机构如果真的决心投入人力、财力、时间自建体系,这个成本将是巨大的。过去或许可以花费几十年的时间来总结“踩坑”经验,但当下数字化转型窗口期,商场如战场,时间不等人,银行机构急需一套快速且性价比高的解决方案。

在这种情况下,通过与外部经验丰富的金融科技企业合作共建自主风控体系成为银行机构实现“跨越发展”的一条更为有效的捷径。一方面可以“多快好省”地拓展业务,带来直接的利润收入、看到实际的成效;另一方面,可以在合作中进行理念的碰撞,从产品设计、渠道建设、定制建模、运营管理等方面进行合作,最终实现知识的转移和理念的重塑,从而全面提升自身“内功”,并掌握独立自主的智能风控能力。

融慧金科BOT辅助运营助力银行“跨越发展”

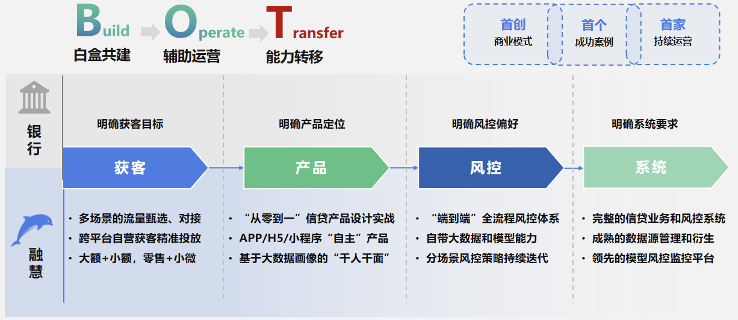

张羽认为,数字金融的生态就是强调协同合作,强调资源互补,尤其是中小银行需要与第三方平台深度合作,谋求数字化转型的“跨越发展”。在谈到助力银行机构“跨越发展”时,他表示,融慧金科在业界首创的辅助运营“BOT模式”,无论是客户口碑还是服务能力都已走在了业内前列。

“我们可以根据银行获客需求,帮助银行进行多场景的流量甄选,并实现跨平台自营业务的精准获客;根据银行产品定位,辅助银行进行“从零到一”的信贷产品设计,为客户提供“千人千面”的极致体验;根据银行风控偏好,辅助银行搭建“端到端”全流程风控体系,并进行分场景风控策略的高速迭代;根据银行系统要求,辅助银行搭建完整的信贷业务风控系统和领先的模型监控平台等。”张羽介绍说。

目前,市场上的金融科技公司众多且赋能效应不同,银行机构在筛选匹配自身短期需求的同时,还应考虑其长远的业务能力尤其是在自主获客、自主风控和精细化运营能力上能否对自身提供最大帮助。张羽表示,融慧金科的辅助运营“BOT模式”对银行零售信贷业务可以提供四项保障:一是合规保障,以“技术”赋能角色,确保行方“自主风控”;二是发展保障,帮助银行“多快好省”地实现规模化业务拓展;三是利润保障,不盈利不收费,确保银行零售信贷业务健康发展;四是提升保障,全程“白盒”交付,与合作机构深度分享实战中的技术能力及经验沉淀,助力业务能力提升和团队成长。

在张羽看来,对于银行机构而言,“借他山之石,为我所用”,将整个行业的数字化能力建设经验积累真正赋能到自己身上,并通过合理的商业模式高效运营,必定是银行机构快速实现“跨越发展”的突围之路。“未来金融科技公司和银行的合作模式还是在专业分工基础上,各自发挥优势,只有这样才能建立起高效、健康、稳定、可持续的金融生态。”